Leverkusen

Leverkusen

Aus den Ausführungen von Werner Wenning, Mitglied des Vorstands der Bayer AG

Bilanz-Pressekonferenz

Sehr geehrte Damen und Herren,

nachdem Herr Dr. Schneider die erfreuliche Entwicklung unseres Geschäfts erläutert und bereits einen positiven Ausblick für das laufende Jahr gegeben hat, möchte ich nun auf die Abschlussunterlagen näher eingehen.

Wir haben unserem Geschäftsbericht ein neues Kleid gegeben, das den gestiegenen Anforderungen an die finanzielle Berichterstattung Rechnung trägt. Der Ihnen vorliegende Folder enthält

- die Capability-Broschüre mit den Präsentationen der Geschäftsbereiche sowie diverse Darlegungen u.a. zu den Themen "Wertmanagement", "Umweltschutz", "Mitarbeiter" oder "eCommerce" und

- den Finanzbericht für das Jahr 2000 mit testiertem Konzernabschluss und Lagebericht, dem Brief des Vorstandsvorsitzenden sowie dem Bericht des Aufsichtsrats.

Wie im Vorjahr haben wir einen befreienden Konzernabschluss nach den Vorschriften des International Accounting Standards Committee (IASC) erstellt, der in Übereinstimmung mit den Richtlinien der Europäischen Union zur Konzernrechnungslegung steht. Der Abschluss weist ausgezeichnete Bilanzstrukturen und eine sehr gute Ertrags- und Finanzlage des Konzerns aus. Wir sind damit für das am 26. September 2001 geplante Listing an der New York Stock Exchange gut vorbereitet.

Die ausgezeichnete Verfassung des Unternehmens wird nicht zuletzt aus dem um 30% auf 4,2 Mrd Euro gestiegenen Brutto-Cashflow deutlich.

Damit ist auch der Unterschieds-Brutto-Cashflow das Maß für die Wertsteigerung deutlich von 0,1 Mrd Euro auf 0,7 Mrd Euro gewachsen.

An dieser sehr guten Entwicklung sollen unsere Aktionäre mit einer Ausschüttungssumme von erstmals mehr als 1 Mrd Euro Anteil haben.

Der Abschluss des Jahres 2000 ist nicht nur von der erfreulichen Ertrags- und Cashflow-Performance geprägt, sondern auch von Rekordwerten bei Akquisitionen und Investitionen von insgesamt 6,8 Mrd Euro.

Meine sehr geehrten Damen und Herren, Herr Dr. Schneider hat die Entwicklung des operativen Konzernergebnisses nach Arbeitsgebieten bereits ausführlich erläutert. Ergänzen möchte ich einige analytische Aspekte:

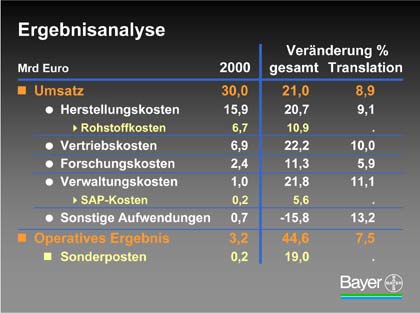

Die Währungsentwicklung hat die einzelnen Positionen des Abschlusses mehr oder weniger stark beeinflusst. So betrug der Translationseffekt beim Umsatz 2,2 Mrd Euro bzw. 9%.

Die Herstellungskosten wuchsen um 21%. Veränderte Währungsparitäten trugen dazu mit 9%-Punkten und höhere Rohstoffkosten mit 11%-Punkten bei.

Die Translationseffekte wirkten sich bei dem 22%igen Anstieg der Vertriebskosten mit 10%-Punkten und bei der 11%igen Ausweitung der Forschungskosten mit 6%-Punkten aus.

Die Verwaltungskosten stiegen um 22%; die Hälfte davon verursachten die veränderten Währungsrelationen, und rund 6%-Punkte entfielen auf die höheren Aufwendungen für die SAP R/3-Implementierungen.

Lassen Sie mich an dieser Stelle von den ersten Projekterfolgen berichten: Sehr zufriedenstellend verlief die zum 1.1.2001 durchgeführte Umstellung auf die völlig neu konzipierten Prozesse des Rechnungswesens der Bayer AG, der mit Abstand komplexesten und größten Gesellschaft im Konzern.

In diesem Kontext haben wir auch Konzept und Struktur unserer Unternehmensrechnung noch stärker an die Anforderungen der globalen Geschäftssteuerung und der kapitalmarktorientierten Berichterstattung angepasst. Stichworte hierfür sind "Vereinheitlichung der in- und externen Abrechnung", "Verzahnung mit dem operativen Geschäft" und "Shared Service Center".

Für die Analyse der sonstigen betrieblichen Aufwendungen und Erträge, die um 16% zurückgingen, sind die in diesen Positionen ausgewiesenen geringeren Sonderaufwendungen wesentlich.

Insgesamt verbesserte sich das operative Ergebnis um 45% auf 3,2 Mrd Euro, wovon 7,5%-Punkte auf die Währungsumrechnung entfallen.

Im Ergebnis sind insgesamt Sonderposten für Strukturmaßnahmen in Höhe von 0,2 Mrd Euro verkraftet, im Vorjahr waren dies 0,6 Mrd Euro.

Das Finanzergebnis verbesserte sich um 224 Mio Euro. Maßgeblich hierfür war das um 314 Mio Euro höhere Beteiligungsergebnis, das im Wesentlichen aus den Veräußerungsgewinnen von Schein Pharmaceutical und Myriad Genetics sowie dem Equity-Ergebnis der Agfa-Gruppe besteht.

Das Zinsergebnis verschlechterte sich um 115 Mio Euro, wobei die Zinserträge um 13 Mio Euro zurückgingen und der Zinsaufwand um 102 Mio Euro anstieg.

Der im Finanzergebnis ausgewiesene Zinsanteil der Pensionsrückstellungen lag mit 272 Mio Euro auf Vorjahresniveau.

Die Ertragsteuern wuchsen um 330 Mio Euro. Der Zuwachs entfällt mit 185 Mio Euro auf das Inland und mit 145 Mio Euro auf das Ausland. Damit liegt der Inlandsanteil der Ertragsteuern bei 54%.

Geringere steuerfreie Erträge verschlechterten die Ertragsteuerquote um 9%-Punkte auf 38%. Bereinigt um die steuerfreien Erträge beträgt die Quote derzeit 43%.

Die sonstigen Steuern also Verbrauch- und Vermögensteuern wuchsen um 21% auf nunmehr 229 Mio Euro.

Damit beläuft sich die Gesamtsteuerquote auf 43%.

Von Herrn Dr. Schneider wurde bereits dargelegt, dass wir der Hauptversammlung die Ausschüttung einer Dividende von 1,40 Euro je Aktie nach 1,30 Euro im Jahr 1999 vorschlagen werden. Dies entspricht einer Erhöhung der Bardividende um 8%.

Seit 1996 haben wir die Bardividende um insgesamt 61% erhöht.

An die inländischen Aktionäre kann eine Steuergutschrift von 45 Cent weitergereicht werden. Die Bruttodividende steigt damit deutlich um 34% auf 1,85 Euro.

Die Ausschüttungsquote des Konzerns hat sich um 9%-Punkte auf 56% erhöht.

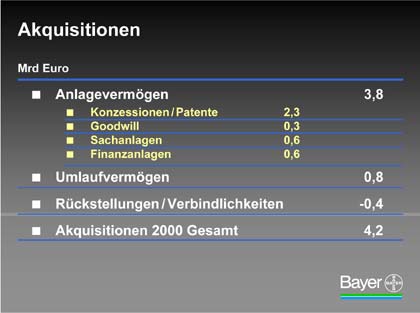

Meine Damen und Herren, nach meinen Bemerkungen zur Ergebnisentwicklung und zum Dividendenvorschlag möchte ich nun einige Erläuterungen zur Konzernbilanz geben. Sie weist weiterhin sehr gute Strukturen auf und ist von den mit 4,2 Mrd Euro außergewöhnlich hohen Akquisitionen des Jahres 2000 geprägt.

Der Löwenanteil der erworbenen Werte ist mit 3,8 Mrd Euro im Anlagevermögen bilanziert, wobei 2,6 Mrd Euro auf Konzessionen, Patente und Goodwill entfallen. In den Sach- und Finanzanlagen werden jeweils 0,6 Mrd Euro, im Umlaufvermögen 0,8 Mrd Euro und im Fremdkapital 0,4 Mrd Euro ausgewiesen.

Die Erwerbe enthalten einen relativ hohen Anteil immaterieller Vermögenswerte.

Für die Akquisition des Polyolgeschäfts und der Produktionsanteile für Propylenoxid von Lyondell wurden insgesamt 2,6 Mrd Euro ausgegeben, wovon 1 Mrd Euro auf Sach- und Finanzanlagen und 1,3 Mrd Euro auf immaterielle Wirtschaftsgüter entfielen.

Für den Erwerb der Sybron Chemicals, der vor allem das Geschäftsfeld Harze im Bereich Lackrohstoffe, Farbmittel und Sondergebiete verstärkt, haben wir 0,4 Mrd Euro ausgegeben, wobei 0,2 Mrd Euro auf das Knowhow für die lösungsmittelfreie Pulverlacktechnik entfallen.

Der Kauf der Produktlinie FLINT von Novartis, durch den das Fungizidgeschäft von Pflanzenschutz gezielt gestärkt wird, betrifft Wirkstoffpatente, Produkt- und Produktions-Know-how sowie Warenzeichen. Hierfür wurden insgesamt 0,9 Mrd Euro gezahlt.

Von Pfizer wurde die Produktlinie RID zur Behandlung von Kopfläusen für 0,1 Mrd Euro erworben.

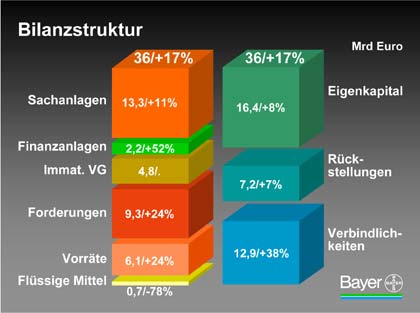

Zusammengefasst weist die Konzernbilanz folgende Strukturen und Veränderungen auf:

Das Gesamtvermögen wuchs um 17% auf 36,5 Mrd Euro.

Auf das Anlagevermögen entfallen 56% der Bilanzsumme. Es wird zu 81% durch Eigenkapital gedeckt.

Die Sachanlagen wuchsen um 1,4 Mrd Euro, die Finanzanlagen um 0,7 Mrd Euro und die bereits erläuterten immateriellen Werte um 2,6 Mrd Euro. Investiert wurden 2,6 Mrd Euro, davon 41% im Polymer-, 29% im Gesundheits-, 18% im Chemie- und 12% im Landwirtschaftsbereich. Die Abschreibungen lagen um 0,5 Mrd Euro unter den Investitionen.

Die Umlaufmittel Forderungen und Vorräte sind akquisitions- und währungsbedingt mit jeweils 24% überproportional angestiegen. Dagegen wurden die flüssigen Mittel planmäßig auf 0,7 Mrd Euro zurückgeführt.

Das Eigenkapital wuchs um 1,2 Mrd Euro, wobei 1,0 Mrd Euro aus Gewinneinbehaltung und 0,2 Mrd Euro aus Währungsumrechnung stammen.

Aufgrund der stark gestiegenen Bilanzsumme ging die Eigenkapitalquote auf 45% zurück.

Das Fremdkapital des Konzerns wurde um 4,0 Mrd Euro ausgeweitet. Die Rückstellungen stiegen um 0,5 Mrd Euro und die Verbindlichkeiten um 3,5 Mrd Euro, wofür mit 2,2 Mrd Euro die Ausweitung der Finanzschulden verantwortlich ist.

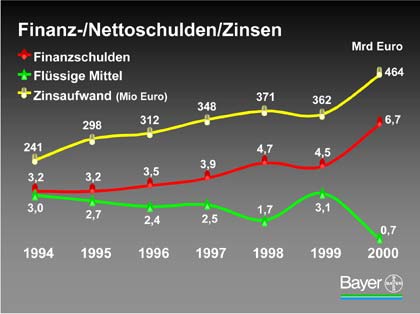

Dies führt mich, meine Damen und Herren, zu der Entwicklung unserer Nettoschulden. Sie betrugen 0,2 Mrd Euro im Jahr 1994 und belaufen sich nunmehr auf 6,0 Mrd Euro.

Der Zinsaufwand hat sich von 241 Mio Euro auf 464 Mio Euro nahezu verdoppelt.

Im abgelaufenen Geschäftsjahr sind die Nettoschulden insgesamt um 4,6 Mrd Euro angewachsen. Dabei stiegen die Finanzschulden i.W. durch Inanspruchnahme des Commercial-Paper-Programms um 2,2 Mrd Euro, während die flüssigen Mittel um 2,4 Mrd Euro abgebaut wurden. Hinter dieser Entwicklung verbirgt sich der in den letzten Jahren gezielte Ausbau unseres Geschäfts durch Akquisitionen und Investitionen oberhalb der Innenfinzierung. Die derzeitige Nettoverschuldung lässt uns genügend Spielraum, das Wachstum unserer Arbeitsgebiete auch in den nächsten Jahren ausreichend zu unterstützen.

Wir beabsichtigen, die bestehende Commercial-Paper-Finanzierung teilweise durch den Einsatz anderer geldmarktnaher Instrumente in der Größenordnung von 500 Mio $ zu ergänzen.

Zur Verbreiterung unseres Finanzierungsinstrumentariums schlagen wir darüber hinaus der Hauptversammlung die Schaffung eines neuen Genehmigten Kapitals vor.

Mit Zustimmung des Aufsichtsrats soll das Grundkapital bis zu nominal 0,4 Mrd Euro durch die Ausgabe neuer Aktien unter Ausschluss des Bezugsrechts gegen Sacheinlage erhöht werden können. Auch wenn zurzeit keine konkreten Pläne bestehen, sind wir dann in der Lage, eigene Aktien kurzfristig für Akquisitionen einzusetzen.

Wie bereits im Vorjahr werden wir die Hauptversammlung um die Ermächtigung bitten, eigene Aktien in einem Umfang bis zu 10% des zum Zeitpunkt der Beschlussfassung vorhandenen Grundkapitals zu erwerben.

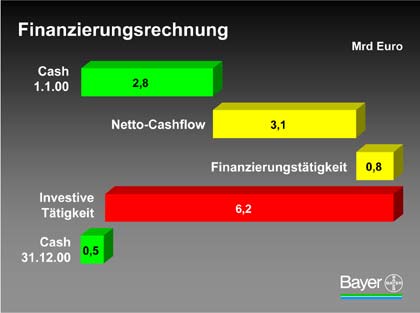

Die Finanzbewegungen des Geschäftsjahrs 2000 möchte ich anhand der Finanzierungsrechnung wie folgt zusammenfassen:

Zu Beginn des Jahres verfügten wir über Kassenmittel in Höhe von 2,8 Mrd Euro.

Aus operativer Tätigkeit erwirtschafteten wir einen Netto-Cashflow in Höhe von 3,1 Mrd Euro. Während der Brutto-Cashflow deutlich um 1,0 Mrd Euro verbessert werden konnte, beanspruchte die Ausweitung der Mittelbindung im Working Capital 1,1 Mrd Euro.

Im Rahmen der Finanzierungstätigkeit flossen Zahlungsmittel in Höhe von 0,8 Mrd Euro zu. Nettokreditaufnahmen von 2,1 Mrd Euro standen Dividenden- und Zinszahlungen in Höhe von 1,3 Mrd Euro gegenüber.

Für investive Tätigkeit i.W. für Investitionen und Akquisitionen wurden per saldo 6,2 Mrd Euro ausgegeben.

Damit verfügte der Konzern zum 31.12.00 über Kassenmittel in Höhe von 0,5 Mrd Euro. Hinzu kommen Wertpapiere des Umlaufvermögens von 0,2 Mrd Euro.

Meine Damen und Herren, abschließend möchte ich Ihnen noch einige Hinweise zu den Kennzahlen geben:

Die Umsatzrendite konnte nicht verbessert werden. Mit 11,1% liegt sie praktisch auf Vorjahresniveau.

Die Gesamtkapitalrendite verminderte sich um 0,3%-Punkte aufgrund der hohen Akquisitionen und der im Vorjahr enthaltenen Erträge aus dem Agfa-Börsengang. Letztere waren auch ursächlich für die Verminderung des Konzerngewinns je Aktie auf 2,50 Euro.

Die Cashflow-Rendite, also der CFRoI, beträgt 11,5%, sie hat sich um 1,7%-Punkte ebenso deutlich verbessert wie der Cashflow je Aktie, der von 4,40 Euro auf 5,70 Euro gestiegen ist.

Herr Dr. Schneider hat eingangs auf die für unser Wertmanagement und die damit verbundenen Incentives hingewiesen. Einzelheiten zu dem Konzept sind in der Capability-Broschüre erläutert.

Übertrifft der erwirtschaftete Brutto-Cashflow (BCF) den für die Verzinsung und Reproduktion des Kapitals notwendigen Betrag (Hurdle), so liegt ein positiver "Unterschieds-Brutto-Cashflow" (UBCF bzw. CVA) vor.

Im Geschäftsjahr 2000 wurde ein Brutto-Cashflow in Höhe von 4,2 Mrd Euro erwirtschaftet. Er lag damit um 741 Mio Euro über der Hurdle. Im Vorjahr wurde die Hurdle um 92 Mio Euro übertroffen.

Eine Verbesserung des Unterschieds-Brutto-Cashflows bedeutet rentables Wachstum. Die Messlatte dafür ist der Delta-Unterschieds-Brutto-Cashflow (DUB bzw. Delta CVA). Er betrug im Jahr 2000, wie Herr Dr. Schneider bereits ausführte, 649 Mio Euro.

Meine Damen und Herren, da der Kapitalmarkt letztendlich werthaltiges Wachstum honoriert, sind wir zuversichtlich, dass dieses gute Ergebnis unsere Marktkapitalisierung positiv beeinflussen wird.

Ich danke Ihnen für Ihre Aufmerksamkeit.

Quelle: Pressemitteilung der Bayer AG vom 15.03.2001

Bilanzpressekonferenz

Finanzvorstand Werner Wenning

Hauptseite

Nachrichten

Anmerkungen

Letzte Änderungen: 15.03.2001